9.6 顺应趋势的被动力量究竟有多么强大

先从反面举一个例子。我们平时所说的教育,就是能够展示被动的负面力量的绝佳例子。

你别看一代又一代的人在抱怨教育的失败 —— 不仅抱怨自己的教育失败,还抱怨整个社会的教育失败,不仅中国如此,全世界范围内都在一次又一次地反思他们所谓的教育 —— 可如果你肯换个角度,就会发现惊奇莫名的截然相反的解释:

事实上,在任何时代、在任何国家,教育这个东西,从来都是异常成功的!

为什么会有这样的结论?因为我们换了个角度去定义教育:

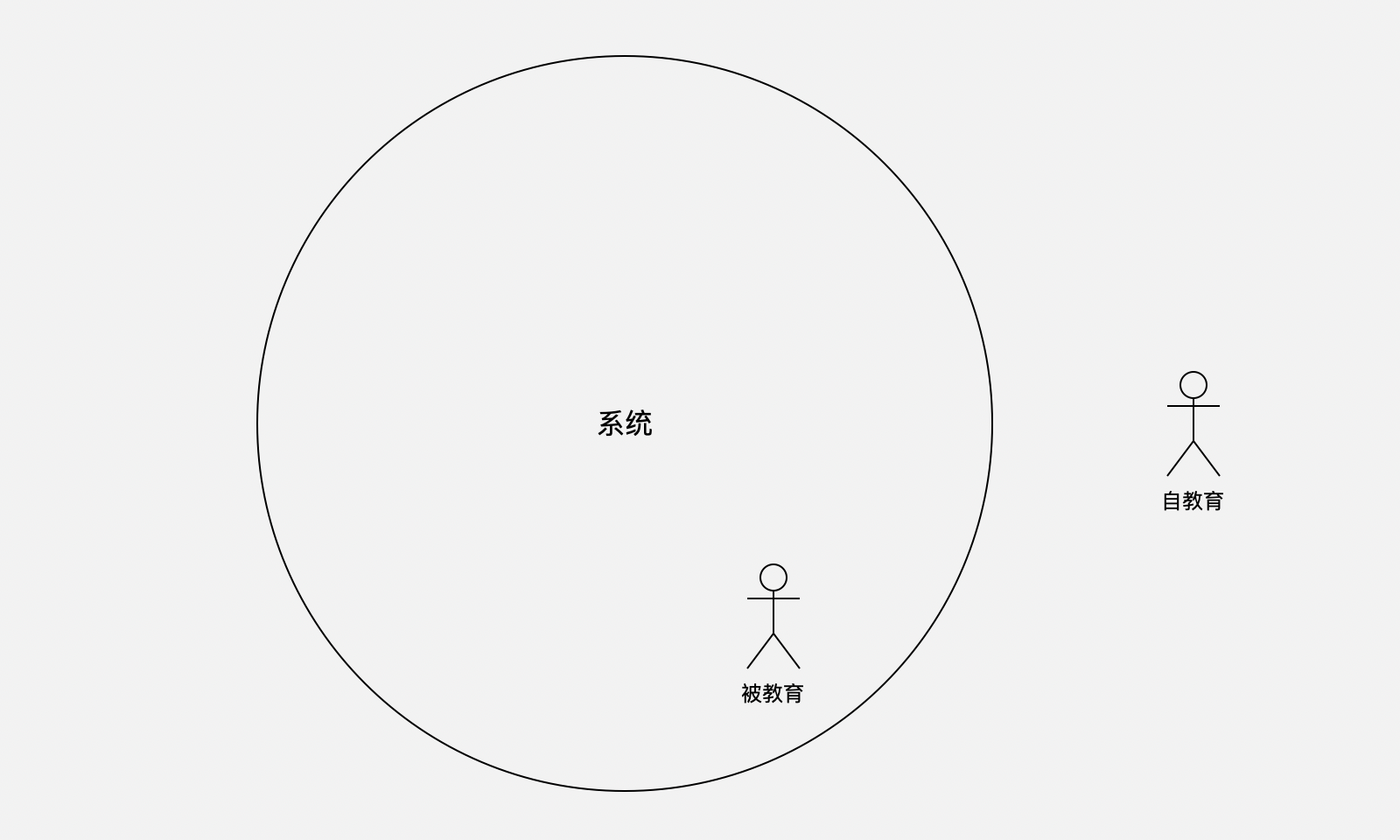

所谓的教育,本质上来看,就是一个个体所在的那个系统想让他变成什么样子……

每个人都身处在一系列环环相扣的系统之中,我们的圈子,我们的文化,我们的社会,我们的国家,我们的世界…… 这些都是 “已然相当成熟的系统”。不要误以为它们只是客观存在,事实上,绝不仅仅如此,这些系统实际上是有生命的,甚至是有灵魂的,它们有着神灵般的力量和手段。

你看,在任何一个系统内,都有既得利益者和非既得利益者;前者是极少数,后者是绝大多数。于是,教育的目标很清楚,既得利益者会利用它使其对自己更为有利 —— 不用我说,你都知道他们会怎么做了!非既得利益者在紧张的对峙过程中很快就会发现势不均力不敌,于是绝大多数转而服务于既得利益者;少数依然反抗的非既得利益者最终会被消灭;如果某一次非既得利益者的反抗竟然成功了,那么他们会瞬间变成既得利益者,开启下一个同样是服务于既得利益者的 “新的” 系统…… 这是无差别的事实,所以是完全没有必要抱怨的现状,地球上任何地方都一样,不是这样的嘛?

所以,所谓的教育,不过是这样定义的:

教育就是你所身处的那个系统想让你变成什么样子……

如果教育是这样的定义的、如果现状的确是如此的,那么,结论显而易见:历史上所有的教育都相当成功,甚至可以被称为异常成功…… 而且还从来都是越来越成功。如此看来,人们所抱怨的教育失败,本质上来看,只不过是非既得利益者在系统内的不舒适感而已。

普通人有没有出路呢?依然还是有的。

如果教育是那样定义的,那么自学应该如何定义呢?

如果,教育就是这个系统想让你变成什么样子,那么,与之相对地,自学,就是你自己想要变成什么样子。

所以,更准确的措辞可能是两个相对的词汇:

- 被教育

- 自教育

绝大多数人在面对被教育的过程(即,被系统同化的过程)中感到极度不适 —— 这很自然。然而,接下来的选择却是最能够体现挣扎者之坚强的:绝大多数人放弃了被教育,只有极少数人选择了自教育。 自教育的人,不仅时时刻刻自教育,而且终生如此。令人瞩目的是,仔细观察历史之后,你会发现,改变世界的人无一例外都是自教育的。

反过来看,无论是被教育的人,还是放弃了被教育的人,他们最终还是被系统同化了 —— 被动的力量在他们身上都发挥了极为强大的影响,强大到令所有人无可奈何,最终以为那是来自神鬼的力量。

有一部剧集,叫《一年又一年》,1999 年的制作。建议你抽空翻翻。故事从 1978 年开始,每一集讲一整年的事儿,总共 21 集。故事里有个角色是电影院的放映员,所以,每一集里都能提到一部当年的电影。另外,每一集里都有一首当年的歌曲,更为重要的是,每一集都能让你回想起当年相当重要的事件之一…… 故事谈不上特别好,但它却能让你真真切切地感受到,每个个体在一个系统里究竟有多么渺小,感受到那些你只能被动面对的因素究竟有多么强大。

那些我们只能被动面对的因素负面力量有多么强大,那么与此同时,它们的正面力量就同样有多么强大。下面我们看一个与我们相关的被动的力量发挥巨大正面作用的例子。

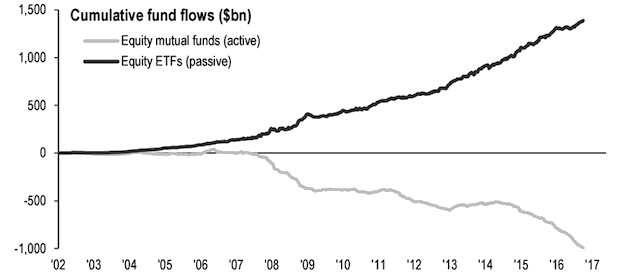

在基金管理领域,基金被分为两种,主动型基金和被动型基金。

上图展示的是,过去若干年来,全球范围内主动型基金和被动型基金的资金流入情况。为什么资本越来越青睐被动型基金呢?为什么主动型基金越来越被嫌弃呢?就是因为资本越来越清楚地认识到被动的力量。

主动型基金,需要一票管理人,他们负责分析市场,而后挑出一个能够跑赢大市的投资组合。基于对这些管理者的期待,投资者需要支付相当高昂的管理费和分成,并且还要承担这些管理者的频繁买卖之交易费用。与之相反,被动型基金不标榜自己的分析能力,不去做主动的频繁操作,只是被动地跟随某一个代表性的指数(比如 S&P 500)……

许多年来,对基金管理者的质疑从不罕见。甚至有人开玩笑说,你把股票扔进一个屋子,放一只猴子进去,过一会,把那些猴子在上面撒了尿的股票挑出来形成一个投资组合,最终的结果也能跑赢那些主动基金的基金经理……

果真如此吗?抑或它真的只不过是个玩笑而已?你要了解的是,现代化的证券交易市场发展壮大的历史并不长,真正算得上现代化的交易市场直到上个世纪七十年代才出现,人们对交易市场中的各种现象,迄今为止只有四五十年左右的数据可供有效研究。

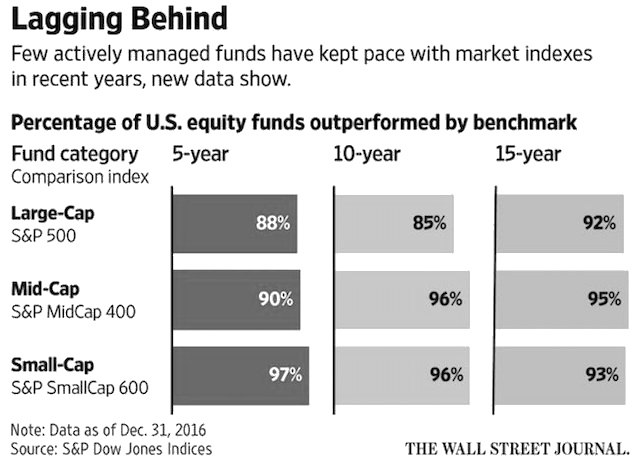

根据 Wall Street Journal (2017 年 4 月 13 日)的统计,截至 2016 年 12 月 31 日,按 15 年的表现来看,总计有 95.4% 的中型基金落后于 S&P MidCap 400,93.2% 的小型基金落后于 S&P SmallCap 600,92.2% 的大型基金落后于 S&P 500……

主动基金的拥趸们有一个貌似合理的反对意见。他们认为,随着越来越多的钱流入被动型基金,最终会使策略变成“随大流”而已,而这会使得主动基金管理相对更有优势。然而,长期投资者其实都明白市场的短期突变或者一个新的潮流会让主动基金管理者获得短暂的优势,不过,从基于 15 年的统计结果来看,长期投资者们可以将其忽略不计了……

这份统计最好玩的地方在于这样的结论:

- 投资周期越长,被动的优势越大;

- 投资额度越大,被动的优势越大……

我个人过往的经验更是向我自己印证了这一点。

2013 年的时候,我开始管理一个起步特别小的早期基金,投资比特币相关的项目。到了 2018 年,即,4 年管理期,加上 1 年清算期,总计 5 年之后,该基金市值变成了起始金额的 68 倍左右…… 这虽然看起来非常惊人,但实际上令人相当气馁 —— 因为这个成绩并没有跑赢比特币涨幅多少。换言之,如果当时把所有资金全部用来买成比特币,而其后的 5 年里我什么都不做,那么就是 58 倍,你看最终的成绩也不会比现在这个成绩差多少。我做基金当然是有开润的,30% 的开润之后,投资人的回报就变成了 48 倍左右,略输于比特币自身的增长。

更令人气馁的是另外一个因素。这 5 年来,为了这个基金,虽然谈不上呕心沥血,也肯定是惊心动魄 —— 若干次险些全军覆没,好不容易靠运气极好而卷土重来,九死一生…… 在这过程中,这个基金万一真的挂了,其实也是正常的,尤其在于,区块链世界是个波动振幅比股票市场大无数倍的地方。

没挂,是意外。竟然跑赢,其实是意外中的惊喜。所以,当比特基金终于清算之后,我觉得我自己下一步只能做一个被动型基金了,完全没有其他选择 —— 经过一年多的沉淀思考,最终设计了 BOX 这个开源区块链 ETF 基金产品。而现在的这个小册子,其实也是创建我理想中的被动型基金模型的过程中总结的思考。

话说回来,先关注这一节的重点。

你想想看,同样的结论,映射到个体身上,是不是貌似也可以直接套用:

- 志向越远大的人,越需要被动的力量;

- 能量越充足的人,越需要被动的力量……

被动的力量不仅很大很大,并且它总是越长期越难以超越。

被动的力量一旦被触发就无以伦比地强大,但,主动会引发被动的正向力量,被动引发的是被动的负向力量。 所以才说,只有主动地被动才是最优策略。

另外,关于随大流这事儿,你可能有了新的见解了:

- 看着短期的结果随大流肯定是错的;

- 瞄准长期的结果随大流弄不好是唯一正确的选择……

你看,即便是所有人都以为自己懂的一个词,“随大流”,在稍微认真思考之后都会得到不一样的、甚至截然相反的结论。